Factorul dominator într-o lume a digitalului este marcat de modernizare continuă în termeni de raliere la cele mai noi trenduri în materie de informatizare. Fie că vrem să admitem sau să negăm acest aspect, realitatea ne va izbi la un anumit moment al parcursului existențial când vom conștientiza dependența de inovațiile tehnologice.

Una dintre direcțiile principale pe care trebuie să le urmeze orice antreprenor al momentul este legată de achiziția celor mai performante soluții software, care să contribuie eficient la procesele derulate în cadrul companiei. Pentru a veni în sprijinul antreprenorilor racordați la modernitate, am conturat un minighid în ceea ce privește utilizarea aplicației NextUP ERP în vederea facilitării traseului de adoptare a unui soft modern la nivelul proceselor companiei. Ne aflăm deja la al 14-lea popas din cadrul acestei călătorii. Este vorba despre aspectul prelucrării informațiilor înregistrate în cadrul programului și a transpunerii acestor informații sub forma rapoartelor. Rapoarte tot mai des solicitate, fie de către factorii decizionali ai companiilor, fie de către instituțiile de stat. Calitatea informațiilor cuprinse prin intermediul acestora este un aspect de importanță majoră, de care toții utilizatorii aplicațiilor de gestiune a datelor trebuie să țină cont. Ultimele episoade din cadrul miniseriei legată de funcționalitatea aplicației NextUP a adus în lumină maniera de generare a rapoartelor din sfera meniului de Contabilitate. Astfel, am prezentat maniera de întocmire a Fișei de cont, Registrului Cartea Mare, Centralizator lună jurnal, Jurnal de cumpărări, Jurnal de vânzări, Registru Jurnal. Toate aceste rapoarte sunt generate pe baza prelucrării informațiilor financiar-contabile ale companiei.

Înainte de a ilustra maniera de generare a altor rapoarte din sfera Contabilității, te invităm să urmărești principalele aspecte discutate de noi în cadrul celor 14 episoade – click aici. De la episodul de intro care fixează principalele rațiuni pentru care antreprenorii aleg soluția NextUP, la cel în care reliefăm rezultatul prelucrării informațiilor prin intermediul aplicației, sub forma rapoartelor generate. Pentru o scurtă recapitulare, ilustrăm mai jos o imagine de reperare a fiecărui popas din ceea ce presupune minighidul de funcționalitate NextUP.

Pentru a completa spectrul rapoartelor generate din secțiunea de Contabilitate, vom continua cu ilustrarea următoarelor tipuri de rapoarte, și anume registrul de casă, registrul de bancă și situației calculului de impozit.

1. Registrul de casă

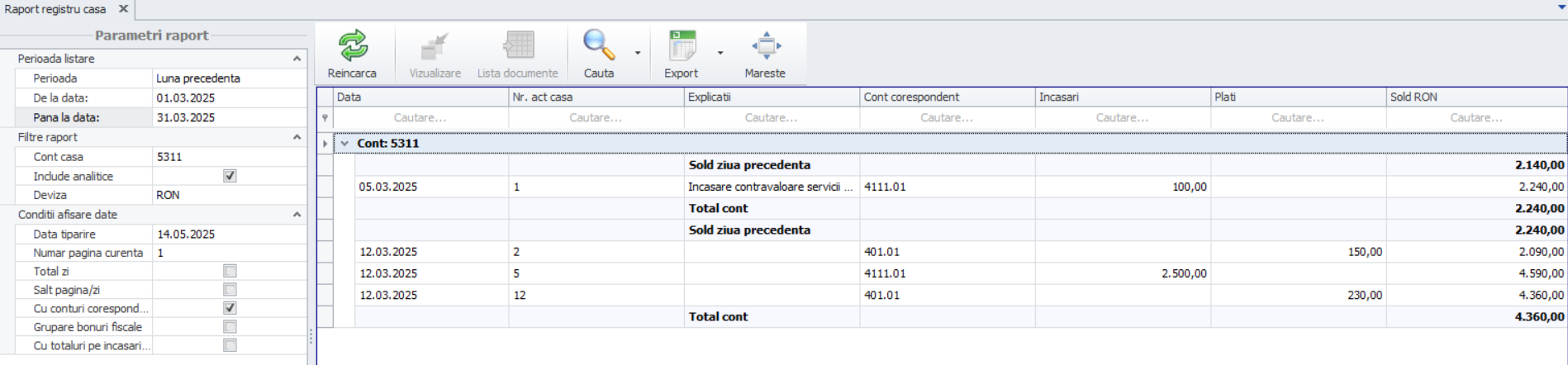

Registrul de casă reprezintă componentă principală a dosarului de contabilitate și ilustrează aspectele legate de încasările și plățile efectuate într-o anumită perioadă de referință de către companie. Registrul de casă reprezintă astfel un document indispensabil pentru reflectarea operațiunilor legate de încasări și plăți pe parcursul unei perioade de referință, de regulă, luna calendaristică. De asemenea, registrul de casă atestă soldul înregistrat la finele fiecărei zile. Regularitatea de întocmire a registrului de casă este zilnică, pe baza documentelor justificative de încasări și plăți. Acesta poate fi întocmit atât în moneda națională cât și în valută. Indicatorii de parametrizare a registrului de casă se rezumă la aspecte legate de:

Perioada de listare (de la…, până la…)-perioada este aleasă funcție de preferințele utilizatorului, minimul este de o zi;

Filtre raport: cont casa (se poate alege orice cont de disponibil în casierie utilizat pentru înregistrarea operațiunilor de încasări și plăți), posibilitatea includerii în cadrul raportului a conturilor analitice, alegerea monedei de afișare a datelor (RON, USD, EUR);

Data tipăririi;

Posibilitatea de alegere a manierei de numerotare a paginilor listate;

Posibilitatea de a insera un total pentru fiecare zi din perioada selectată;

Posibilitatea de selectare a opțiunii privind listarea pe pagini diferite a raportului;

Posibilitatea de a afișa conturile corespondente;

Posibilitatea de a grupa bonurile fiscale emise;

Posibilitatea de inserare a rândurilor de încasări și plăți efectuate.

După selectarea parametrilor de filtrare, vom genera registrul de casă. Raportul afișat la ecran va avea următoarea formă

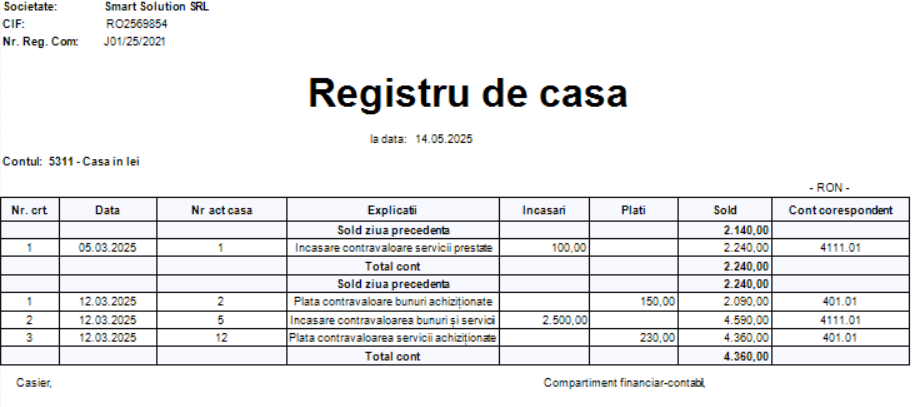

Dacă dorim să generăm o formă listată a acestuia, vom acționa butonul Afișează.

Fără a face notă exhaustivă, prezentăm mai jos câteva reguli de care este bine să ținem cont atunci când gestionăm resursele financiare ale unei entități prin intermediul contului de casierie:

Contravaloarea plăților legate de drepturile salariale ale angajaților pot fi achitate și prin intermediul instrumentelor de plată cu numerar;

Efectuarea încasărilor și plăților de la/către persoane juridice, PFA-uri, întreprinderi individuale, întreprinderi familiale, etc. în limita unui plafon maxim de 5000 de lei/pe zi de la o persoană (în situația încasărilor efectuate de către magazinele de tipul cash&carry plafonul maxim este de 10 000 de lei/persoană);

Încadrarea la un sold maxim pe zi de 10 000 de lei;

Plățile efectuate către magazinele de tip cash&carry nu trebuie să depășească 10 000 de lei/zi;

Plățile din avansuri spre decontare , nu trebuie să depășească plafonul de 5000 de lei/zi, stabilit pentru fiecare individ care a primit avansuri spre decontare;

Sunt interzise încasările și plățile efectuate fragmentat pentru facturi primite de la furnizori sau emise către clienți care depășesc limite plafoanelor impuse (valoarea care excede plafoanele poat fi achitată doar prin intermediul instrumentelor fără numerar);

Dacă discutăm despre acordarea de dividende, cesiune de creanțe ori alte drepturi acordate persoanelor fizice, acestea se realizează în limita unui plafon zilnic de 10 000 de lei/persoană, fiind interzisă fragmentarea plăților care depășesc acest plafon.

Fără a face notă exhaustivă, acestea ar fi câteva dintre aspectele principale de care trebuie să ții cont atunci când realizezi operațiuni în prezența instrumentelor de plată cu numerar. Imaginea completă a regulilor de care trebuie să ții cont pentru a te ralia la conceptul de disciplină financiară se regăsește în cadrul Legii nr. 70/2015 pentru întărirea disciplinei financiare privind operațiunile de încasări și plăți în numerar și pentru modificarea și completarea Ordonanței de urgență a Guvernului nr. 193/2002 privind introducerea sistemelor moderne de plată, cu modificările și completările ulterioare.

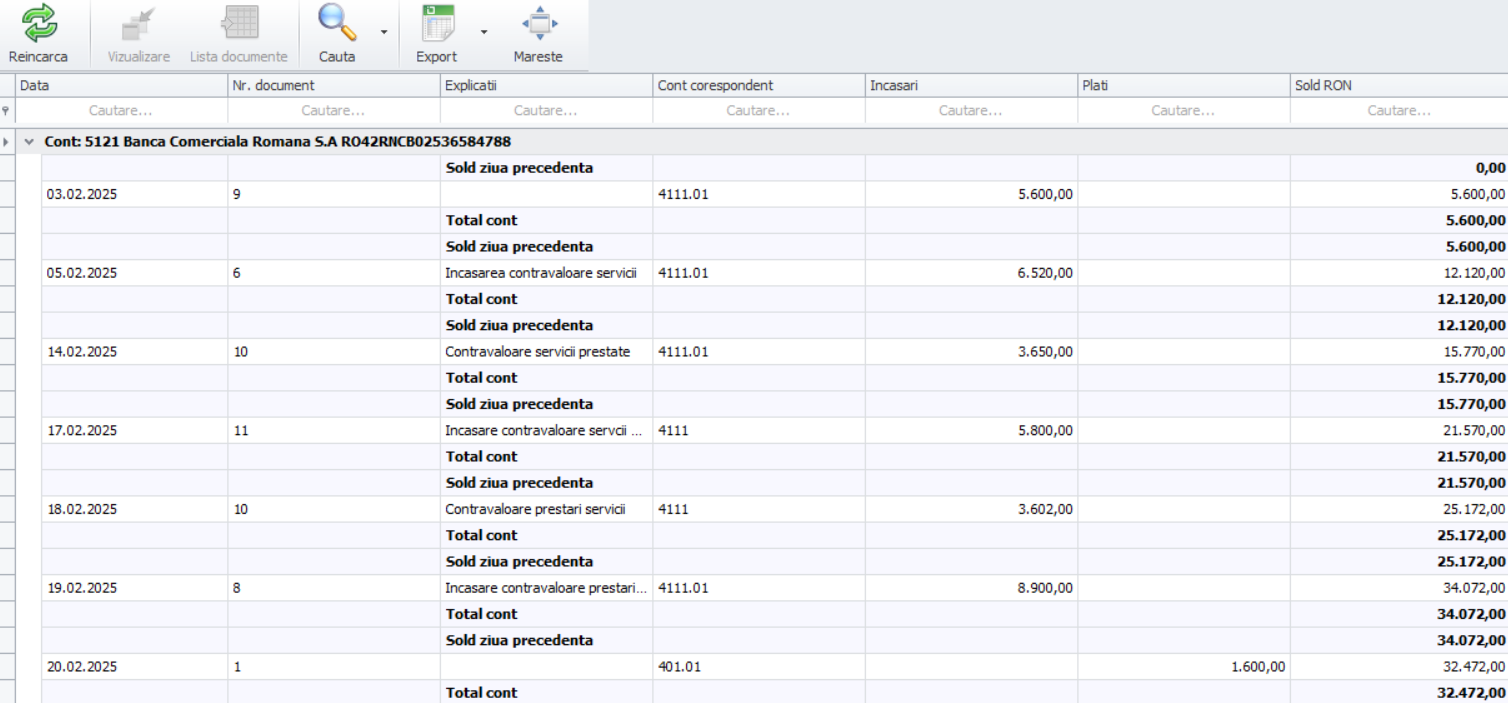

2. Jurnalul de bancă

Un alt raport semnificativ pentru companii, care ilustrează operațiunile de încasări și plăți realizate în prezența instrumentelor fără numerar este jurnalul de bancă. Jurnalul de bancă este conturat pe baza documentelor justificative privind plata unei datorii sau încasarea unei creanțe. Raportul îl regăsim în cadrul secțiunii Contabilitate. Acesta se particularizează funcție de anumiți parametrii principali rezumați la:

Perioada de listare (de la…, până la…);

Cont bancă (se poate selecta contul analitic, de exemplu 5121.01 Conturi la bănci în lei BT);

Posibilitatea de includere a conturilor analitice;

Deviza (RON, USD, EUR);

Condiții afișare date (data tipărire, număr pagina curentă, total zi, salt pagină, cu totaluri pe încasări și plăți).

După customizarea raportului conform preferințelor, acesta poate fi generat prin acționarea butonului Reîncarcă.

Dacă dorim listarea raportului vom acționa butonul afișează, care ne oferă posibilitatea listării documentului precum și a transmiterii acestuia prin intermediul adresei de e-mail. De asemenea, există și posibilitatea generării acestuia în format Excel.

Registrul de bancă se conturează pe baza extrasului de cont al unei companii generat pentru o perioadă de referință (de obicei luna calendaristică).

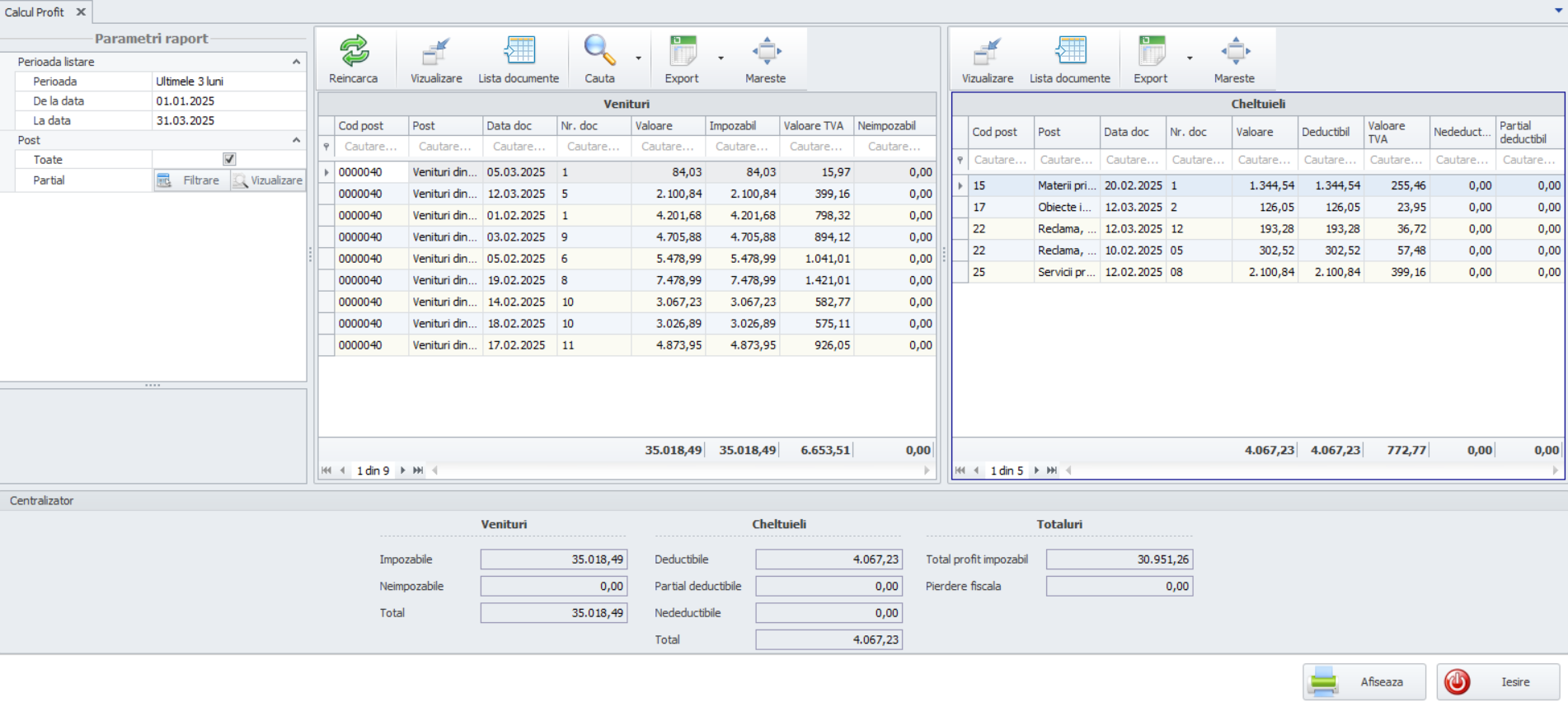

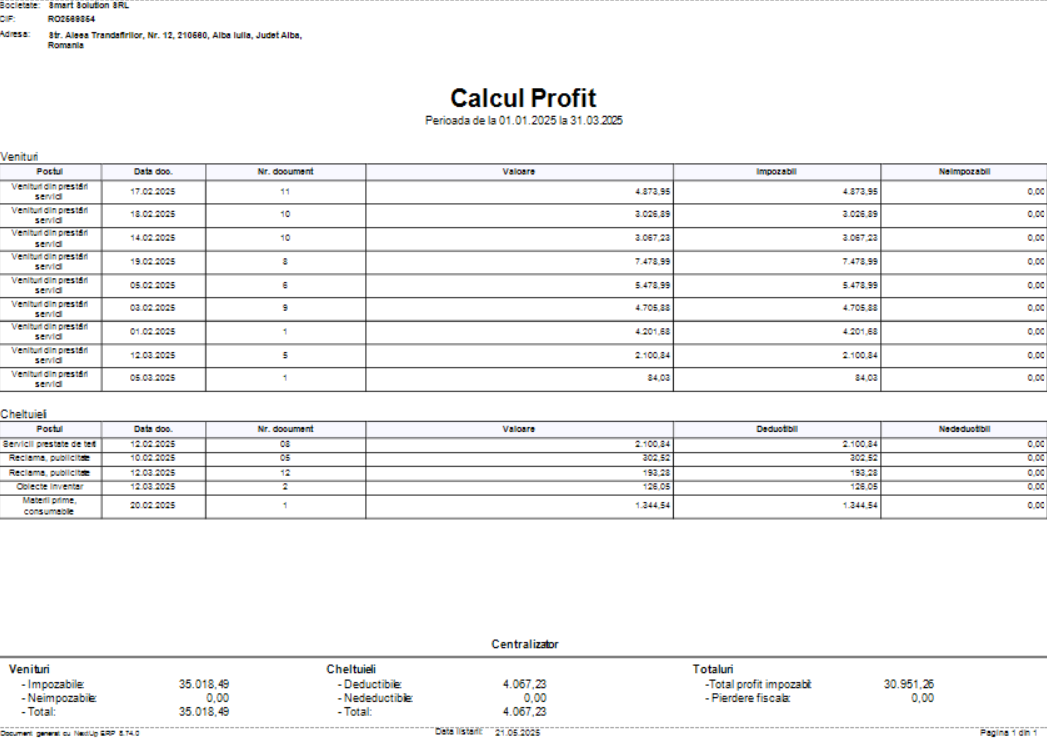

3. Calcul profit

O altă situație generată prin intermediul aplicației NextUP este reprezentată de Calculul profitului. Acesta este un tip de raport care evidențiază maniera de calcul a profitului prin intermediul elementelor de venituri și cheltuieli. Pentru categoria de venituri remarcăm aspecte legate de veniturilor impozabile, veniturile neimpozabile și totalul acestora. Pentru cheltuieli, identificăm cheltuielile deductibile, cheltuieli parțial deductibile, cheltuieli nedeductibile și totalul acestora. Raportul poate fi de asemenea customizat funcție de doi parametrii precum:

Perioada listare (de la data…, la data…);

Post (toate, parțial).

Profitul reprezintă una dintre categoriile economice de importanță semnificativă atât pentru companii cât și pentru instituțiile statului. Dacă discutăm despre instituțiile de stat, atunci, profitul este o sursă importantă de venituri prin prisma impozitului aplicat asupra acestuia. Fără să facem notă exhaustivă asupra manierei de calcul a profitului trebuie să știm faptul că acesta îmbracă două nuanțe, și anume ne referim la rezultat contabil și la rezultat fiscal. Astfel, dacă discutăm despre rezultatul contabil ne referim la diferența dintre venituri totale și cheltuieli totale. Atunci când discutăm însă despre rezultatul fiscal, trebuie să ținem cont și de alte categorii de elemente precum sunt veniturile neimpozabile, cheltuielile nedeductibile, deducerile fiscale etc.

După introducerea perioadei pentru care dorim să afișăm date, în cadrul programului vom vizualiza cele două ferestre delimitate care cuprind veniturile și cheltuieli. Impozitul pe profit îl vom determina aplicând cota de 16% asupra profitului impozabil.

Astfel, pe baza operațiunilor înregistrate prin intermediul aplicației NextUP pe parcursul unei perioade de referință, vom putea vizualiza totalitatea veniturilor și a cheltuielilor.

Astfel, în partea dreaptă a ecranului identificăm totalitatea cheltuielilor realizate în perioada de referință (ianuarie-martie 2025), iar în partea stângă remarcăm totalitatea veniturilor realizate pentru aceeași perioadă selectată. Pe baza acestor informații preluate din înregistrările contabile , în partea de jos a ferestrei, sunt totalizate veniturile și cheltuielile și este calculat profitul pe baza diferenței dintre venituri totale și cheltuieli totale. Prin acționarea butonului Afișează putem vizualiza o variantă structurată a situației calculului de impozit.

De asemenea, datele pot fi exportate și în format Excel.

Iată așadar alte 3 rapoarte care pot fi generate pe baza datelor introduse prin intermediul aplicației NextUP: registrul de casă, jurnalul de bancă și situația calculului profitului care stă la baza determinării impozitului, 3 dintre rapoartele importante pentru departamentul financiar-contabil al unei companii.

Referințe principale de informare

– Soft NextUp ERP, versiunea 8.74.0.0.

– Norme specifice din 5 noiembrie 2015 de utilizare a documentelor financiar-contabile (Anexa nr. 2). Ordin nr. 2634 din 5 noiembrie 2015 privind documentele financiar-contabile, publicat în Monitorul Oficial nr. 910 din 9 decembrie 2015.

– Legea nr. 70 din 2 aprilie 2015 pentru întărirea disciplinei financiare privind operațiunile de încasări și plăți în numerar și pentru modificarea și completarea Ordonanței de urgență a Guvernului nr. 193/2002 privind introducerea sistemelor moderne de plată, Publicat în Monitorul Oficial nr. 242 din 9 aprilie 2015.

– Revista Ceccar Business Magazine, Aspecte conceptuale și aplicative privind determinarea rezultatului fiscal și a impozitului pe profit, material în format electronic, disponibil la adresa: https://www.ceccarbusinessmagazine.ro/aspecte-conceptuale-si-aplicative-privind-determinarea-rezultatului-fiscal-si-a-impozitului-pe-profit/a/Ix5jv BlcSU2TXFGvbthf.

")

– actualizare (versiune nouă fișier, plus butoane noi)")

{kind=link}