ANAF reaminteşte contribuabililor plătitori de impozit pe profit, indiferent de sistemul de declarare şi plată, contribuabililor plătitori de impozit pe veniturile microîntreprinderilor că beneficiază de reduceri ale impozitului pe profit anual/impozitului pe veniturile microîntreprinderilor, astfel:

⏰ a) 2%, în cazul în care capitalul propriu contabil, prezentat în situațiile financiare anuale, respectiv în raportările contabile anuale pentru sediile permanente ale persoanelor juridice rezidente în state aparținând SEE, în anul pentru care datorează impozitul, este pozitiv.

Pentru contribuabilii care, potrivit prevederilor legale, au obligația constituirii capitalului social, capitalul propriu contabil trebuie să îndeplinească concomitent si condiția de a fi la nivelul unei valori cel puțin egale cu jumătate din capitalul social subscris.

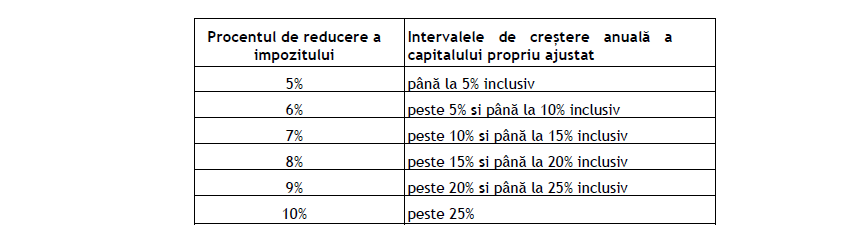

⏰ b) dacă înregistrează o creștere anuală a capitalului propriu ajustat al anului pentru care datorează impozitul faţă de capitalul propriu ajustat înregistrat în anul precedent şi îndeplinește concomitent condiția prevăzută la lit. a), reducerile au următoarele valori:

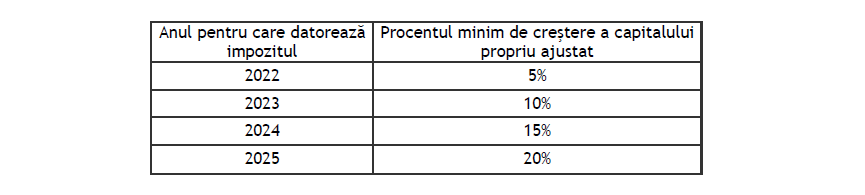

⏰ c) 3%, dacă înregistrează o creştere peste nivelul prevăzut în tabelul de mai jos a capitalului propriu ajustat al anului pentru care datorează impozitul faţă de capitalul propriu ajustat înregistrat în anul 2020 şi dacă îndeplineşte concomitent condiţia prevăzută la lit. a).

Procentul de creştere a capitalului propriu ajustat al anului pentru care datorează impozitul faţă de capitalul propriu ajustat înregistrat în anul 2020 are următoarele valori:

✅ Capitalul propriu ajustat cuprinde următoarele elemente prezentate în situațiile financiare anuale/raportările contabile anuale:

a) capital subscris vărsat/capital de dotare;

b) patrimoniul regiei;

c) patrimoniul public;

d) patrimoniul privat;

e) patrimoniul institutelor naționale de cercetare-dezvoltare;

f) prime de capital;

g) rezerva legală, statutară sau contractual si alte rezerve constituite din profitul net ca urmare a deciziei acționarilor/asociaților sau potrivit prevederilor legale;

h) rezultatul net reportat – sold creditor, reprezentând diferența pozitiva dintre soldurile creditoare şi debitoare.

PENTRU ABONARE LA NEWSLETTER – CLICK AICI – DE CÂTE ORI PUBLICAM CEVA, AJUNGE MAI REPEDE LA TINE DECÂT LA CEI CARE NU SUNT ABONAȚI. – IMPORTANT – CLICK PE CLOPOȚELUL ROSU DIN COLTUL ECRANULUI (STÂNGA JOS), SAU TE ROG SA DAI ACCEPT IN FEREASTRA CE APARE LA INTRAREA PE SITE – SI ABONEAZĂ-TE LA NOTIFICĂRI.

Aplicarea facilitaților:

🔍 Pentru plătitorii de impozit pe profit:

Pentru plătitorii de impozit pe profit procentul aferent reducerii de impozit se aplică la impozitul pe profit anual al anului în care sunt îndeplinite condiţiile prevăzute la alin. (1), iar valoarea reducerii rezultate se scade din acesta. În acest sens, impozitul pe profit anual reprezintă impozitul pe profit după scăderea creditului fiscal extern, impozitului pe profit scutit sau redus, sumelor reprezentând sponsorizare şi/sau mecenat, burse private, în limita prevăzută de lege, precum şi a costului de achiziţie al aparatelor de marcat electronice fiscale.

🔍 Pentru plătitorii de impozit pe veniturile microîntreprinderilor:

Pentru plătitorii de impozit pe veniturile microîntreprinderilor procentul aferent reducerii de impozit se aplică la impozitul datorat pe întregul an fiscal, iar valoarea reducerii rezultate se scade din impozitul aferent trimestrului IV. În cazul în care valoarea reducerii este mai mare decât impozitul aferent trimestrului IV, diferenţa care nu a fost scăzută din impozitul aferent trimestrului IV se scade din impozitul aferent trimestrelor anterioare, prin depunerea unei declaraţii rectificative.

🔍 Pentru microîntreprinderile care devin plătitoare de impozit pe profit în anul pentru care se aplică reducerea:

În cazul microîntreprinderilor care devin plătitoare de impozit pe profit în anul pentru care se aplică reducerea, procentul aferent reducerii de impozit se aplică asupra impozitului pe veniturile microîntreprinderilor însumat cu impozitul pe profit, iar valoarea reducerii rezultate se scade din impozitul pe profit, potrivit prevederilor aplicabile plătitorilor de impozit pe profit. În cazul în care valoarea reducerii este mai mare decât impozitul pe profit, diferenţa care nu a fost scăzută din impozitul pe profit se scade din impozitul pe veniturile microîntreprinderilor, prin depunerea unei declaraţii rectificative.

✅ Important! Termenele pentru depunerea declaraţiilor 100 şi 101 şi pentru plata impozitului, pentru anul fiscal 2023 este 25 iunie 2024.

Baza legală: OUG 153/2020 pentru instituirea unor măsuri fiscale de stimulare a menţinerii/creşterii capitalurilor proprii, precum şi pentru completarea unor acte normative publicat în Monitorul Oficial nr. 817/04.09.2020.

Sursa (cu multumiri) – Administraţia Judeţeană a Finanţelor Publice Vrancea

✅ ABONEAZA-TE LA NOUL NOSTRU CANAL DE YOUTUBE ✅ – click aici – DUPA CARE DAI CLICK PE „SUBSCRIBE” SI APOI PE CLOPOTEL. MULTUMIM! ⚠️ CONTABILI PE FACEBOOK ⚠️ – CLICK AICI

🔍 ALTE RESURSE UTILE – DIN ULTIMA PERIOADA: 🔍

✅ – HAI SA AJUTAM! – Solicitare sprijin pentru Asociația Literata. Va mulțumim anticipat tuturor! – click aici sau click aici (F 177)

– ⏰ IMPORTANT (oficial) – răspuns ANAF cu privire la aplicare plafon casierii (pentru societățile cu mai multe puncte de lucru) – click aici

– ✅ Reguli de circulație a numerarului începând cu data de 13.11.2023 – fișier util si pe înțelesul tuturor – click aici

– ⏰ MODEL – Act Adițional majorare salariu minim din 01.11.2023 – model gratuit, editabil (pentru sector construcții, sector agricol și industria alimentară) – click aici

– ⏰ ULTIMA ORĂ – ✅ Modificări fiscale diverse 2023-2024 – care sunt noutățile aduse de Legea nr. 296/2023 (info oficial rapid) ✅ – CLICK AICI

– ⏰ DE INTERES – ANAF – clarificări privind salariul minim valabil pentru calculul contribuțiilor sociale datorate de persoanele fizice în anul 2023 , etc. – CLICK AICI

✅ ABONEAZA-TE LA NOUL NOSTRU CANAL DE YOUTUBE ✅ – click aici – DUPA CARE DAI CLICK PE „SUBSCRIBE” SI APOI PE CLOPOTEL. MULTUMIM! ⚠️ CONTABILI PE FACEBOOK ⚠️ – CLICK AICI

💡 – Stabilirea salariului de bază minim brut sub nivelul celui prevăzut de HG nr. 900/2023 (3.300 lei) – nivelul contravențiilor (sancțiunilor) – CLICK AICI

💡 – Care este termenul transmitere în Revisal a modificărilor la noul salariul minim de 3.300 lei … 20 de zile lucrătoare (calculate începând cu 01.10.2023) – CLICK AICI

💡 – Ce întocmim pentru aliniere la noul salariu minim din 01.10.2023 (3.300 lei) – “Decizie colectivă de mărire a salariilor” sau „Act adițional” ? – CLICK AICI

💡 – Act Adițional majorare salariu minim din 01.10.2023 – model gratuit, editabil … pentru angajatori (util) – CLICK AICI

💡 – Decizie colectivă majorare salariu minim angajați (cu anexă semnături) – MODEL (începând cu 01.10.2023) – CLICK AICI

💡 – HG nr. 900/2023 – salariul de bază minim brut pe țară garantat în plată, începând cu 01.10.2023, majorat la 3.300 de lei – CLICK AICI

")

– actualizare (versiune nouă fișier, plus butoane noi)")

{kind=link}