Avand la baza – Legea 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, precum si Hotărârea Guvernului 1/2016 pentru aprobarea Normelor metodologice de aplicare a Legii 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, va supunem atentiei in cele ce urmeaza, actualizat la luna octombrie 2019, informatii cu privire la limitele de deductibilitate ale cheltuielilor sociale la calculul rezultatului fiscal.

Speram sa va fie de folos:

CHELTUIELI SOCIALE sunt deductibile în limita unei cote de până la 5%, aplicată asupra valorii cheltuielilor cu salariile personalului, potrivit Codului muncii. Intră sub incidenţa acestei limite următoarele:

IMPORTANT – CLICK PE CLOPOȚELUL ROSU DIN COLTUL ECRANULUI (STÂNGA JOS), SAU TE ROG SA DAI ACCEPT IN FEREASTRA CE APARE LA INTRAREA PE SITE – SI ABONEAZĂ-TE LA NOTIFICĂRI. DE CÂTE ORI PUBLICAM CEVA, AJUNGE MAI REPEDE LA TINE DECÂT LA CEI CARE NU SUNT ABONAȚI. PENTRU ABONARE LA NEWSLETTER – CLICK AICI

1. ajutoarele de înmormântare, ajutoarele pentru bolile grave şi incurabile, ajutoarele pentru naştere, ajutoarele pentru proteze, ajutoarele pentru pierderi produse în gospodăriile proprii, ajutorarea copiilor din şcoli şi centre de plasament;

2. cheltuielile pentru funcţionarea corespunzătoare a unor unităţi aflate în administrarea contribuabililor, precum: creşe, grădiniţe, şcoli, muzee, biblioteci, cantine, baze sportive, cluburi, cămine de nefamilişti şi altele asemenea;

3. cheltuielile reprezentând: cadouri în bani sau în natură, inclusiv tichete cadou oferite salariaţilor şi copiilor minori ai acestora, servicii de sănătate acordate în cazul bolilor profesionale şi al accidentelor de muncă până la internarea într-o unitate sanitară, tichete culturale şi tichete de creşă acordate de angajator în conformitate cu legislaţia în vigoare, contravaloarea serviciilor turistice şi/sau de tratament, inclusiv transportul, acordate de angajator pentru salariaţii proprii şi membrii lor de familie, precum şi contribuţia la fondurile de intervenţie ale asociaţiilor profesionale ale minerilor;

4. alte cheltuieli cu caracter social efectuate în baza contractului colectiv de muncă sau a unui regulament intern.

Cheltuielile efectuate în baza contractului colectiv de muncă ce intră sub incidenţa art. 25 alin. (3) lit. b) din Codul fiscal sunt cheltuielile de natură socială stabilite în cadrul contrac- telor colective de muncă la nivel naţional, de ramură, grup de unităţi şi unităţi, altele decât cele menţionate în mod expres în cadrul art. 25 alin. (3) lit. b) din Codul fiscal. [punctul 15 alineatul (1) din normele de aplicare ale articolului 25 alineatul (3) litera b) din Codul fiscal]

UTIL – Nu uitați de evaluarea anuală obligatorie a salariaților la final de 2019 – info (REMINDER plus model fisă evaluare anuală) – click aici

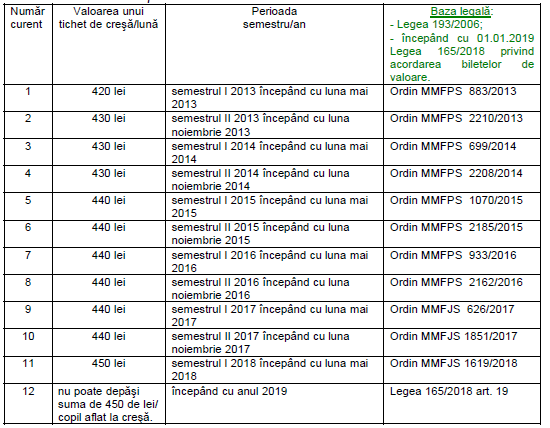

Tabel privind valoarea nominală a unui tichet de creşă începând cu semestrul I 2013

Tichetele cadou – acordate, ocazional, angajaţilor, pentru cheltuieli sociale nu poate depăşi suma stabilită de angajatori, împreună cu organizaţiile sindicale sau, după caz, cu reprezentanţii salariaţilor, pentru categoriile de bilete de valoare care se acordă angajaţilor.

Nivelul maxim al sumelor acordate sub forma tichetelor cadou, nu poate depăşi sumele prevăzute cu această destinaţie în bugetul alocat fiecărui eveniment. (începând cu 1 ianuarie 2019: articolul 10 şi Capitolul III “Tichetele cadou” din Legea 165/2018, care abrogă Legea 193/2006 privind acordarea tichetelor cadou şi a tichetelor de creşă)

Sponsorizări efectuate de microîntreprinderi – procedura, înscriere registru, bază legală (precizări oficiale) – click aici

Tichetele culturale – Se pot acorda angajaţilor, lunar sau ocazional, pentru achitarea contravalorii de bunuri şi servicii culturale, precum:

– abonamente sau bilete la spectacole, concerte, proiecţii cinematografice, muzee, festivaluri, târguri şi expoziţii, permanente sau itinerante, parcuri tematice, inclusiv cele destinate copiilor;

– cărţi, manuale şcolare, albume muzicale, filme, în orice format.

Sursa (cu multumiri) – DGRFP Brasov

– versiune nouă aplicație (rectificări adeverințe)")

{kind=link}

[…] UTIL – Limitele de deductibilitate ale cheltuielilor sociale la calculul rezultatului fiscal – info 2019 (ajutoare, tichete, etc. – click aici […]

[…] – Limitele de deductibilitate ale cheltuielilor sociale la calculul rezultatului fiscal – info 2019 (ajutoare, tichete, etc.) – CLICK AICI […]

[…] sociale la calculul rezultatului fiscal – info 2019 (ajutoare, tichete, etc. – click aici – INFO – Limitele de deductibilitate ale cheltuielilor cu tichetele de masă şi […]

[…] sociale la calculul rezultatului fiscal – info 2019 (ajutoare, tichete, etc. – click aici – INFO – Limitele de deductibilitate ale cheltuielilor cu tichetele de masă şi […]