Finalitatea procesului financiar-contabil este cel mai adesea conturată prin intermediul declarațiilor fiscale care îmbracă diverse nuanțe. Caracterul complex al acestora și modificările legislative de care departamentul financiar-contabil trebuie să țină cont la momentul completării și depunerii acestora este atestat de către fiecare companie în parte. Modificarea permanentă a elementelor de formă și de fond a declarațiilor fiscale constituie o reală provocare pentru orice companie. Acest aspect este valabil și pentru specialiștii IT interni sau externi ai companiei, întrucât aceștia ,,regizează povestea din spatele” softului financiar-contabil.

Și dacă te întrebi care este impactul unui soft de gestiune a datelor financiar-contabile asupra creșterii gradului de acuratețe a datelor transmise prin intermediul declarațiilor fiscale, ei bine, este unul semnificativ.

Implicațiile modului de lucru al unui soft de gestiune a datelor companiei sunt semnificative asupra procesului final de raportare. De la introducerea primei facturi care marchează tranzacțiile la începutul unei perioade de raportare, pănă la regularizarea TVA-ului ce definește finalul operațiunilor specifice unei luni calendaristice, principiile de funcționare ale aplicației sunt primordiale pentru asigurarea unui proces ,,curat” de raportare. Prin prisma principiilor de funcționare a acestuia precum și a gradului în care reflectă imaginea fidelă a patrimoniului unei companii, alegerea unui soft performant de gestiune a datelor financiar-contabile a companiei tale este esențială.

Călătoria noastră pe drumul funcționalității aplicației NextUP ERP a fost una sistematizată, cu popasuri prestabilite. Fiecare dintre acestea au deținut un rol bine definit: diminuarea gradului rezistenței la schimbare atât a potențialilor utilizatori direcți ai aplicației cât și a factorilor de management – DETALII EPISOADE AICI. Deși mai puțin dezbătut, subiectul rezistenței la schimbare atunci când vine vorba despre tranziții digitale sau implementări de noi soluții inovative este o certitudine a mediului de afaceri autohton. Acest aspect reprezintă unul dintre factorii perturbatorii ai procesului de implementare a oricărei inovații de tip digital sau tehnologic la nivelul proceselor organizaționale. Unul dintre scopurile principale ale explorării modului de funcționare a aplicației NextUP ERP este tocmai diminuarea angoasei legate de adoptarea unui astfel de sistem la nivelul companiei tale. De altfel, una dintre cele mai potrivite arme împotriva scepticismului este tocmai informarea și familiarizarea cu tot ceea ce presupune utilizarea unei astfel de aplicații în cadrul afacerii tale.

Călătoria noastră prioritizează conturarea câtorva elemente definitorii în ceea ce privește exemplificarea înregistrărilor realizate prin intermediul programului NextUP ERP.

În sens pragmatic, principalele repere ale călătoriei de explorare a aplicabilității sistemului sunt redate de: Startul călătoriei sau de ce să alegi NextUP ERP ca parte integrantă din afacerea derulată de tine>Personalizarea sistemului cu datele companiei tale sau ,,Începe lucrul în NextUP ERP”>Premise ale liniarității procesului de integrare a softului la nivelul proceselor organizaționale-operațiuni esențiale-importul și exportul de date>Delimitări ale dreptului de utilizare a aplicației>Pași esențiali în configurarea salariilor, posturilor, conturi, adrese, devize etc. >Emiterea primului document-factura>Înregistrarea încasărilor și a plăților>Repere în colectarea și deducerea taxei pe valoare adăugată>Oglinda procesului financiar-contabil, rapoarte și raportări (declarații fiscale). În ansamblu, acestea sunt câteva direcții generale cu privire la tot ceea ce a presupus investigarea capacității de transformare a afacerii tale sub apanajul utilizării sistemului NextUP ERP.

Continuăm călătoria noastră cu maniera de generare a uneia dintre cele mai populare sau cunoscute declarații din spectrul financiar-contabil, și anume D394 sau a Declaraţie informativă privind livrările/prestările şi achiziţiile efectuate pe teritoriul naţional. Un prim pas pentru înțelegerea universului informațional arondat declarației este legat de conturarea unor mici direcții generale sau clarificări cu privire la aspecte importante de care trebuie să ținem cont la întocmirea și transmiterea declarației. Așadar, mai jos vei regăsi un minighid informațional privitor la D394.

Minighid informațional. Declarația 394- Declaraţie informativă privind livrările/prestările şi achiziţiile efectuate pe teritoriul naţional

Ce este declarația D394 și pentru ce se transmite aceasta?

Această declarație dețin rol informativ și surprinde informații legate de livrări/prestările și achizițiile efectuate pe teritoriul național, precum este și denumirea formularului. În mod uzual, aceasta se transmite alături de formularul D300 sau decont de taxă pe valoare adăugată. Cu alte cuvinte, declarația nu surprinde imaginea unei obligații fiscale a companiei ci are rol pur informativ. Scopul său însă nu trebuie să fie minimizat. Apanajul acestui formular este redat de impactul deținut pentru o serie de verificări între parteneri.

Care sunt categoriile de persoane care completează și depun formularul?

Declarația se completează de către persoanele impozabile înregistrate în scopuri de TVA, pentru livrările de bunuri sau prestările de servicii taxabile pe teritoriul României, care fac obiectul plății taxei. Practic, declarația se transmite pentru orice operațiune taxabilă care face obiectul unei facturi emise. Aici sunt incluse și avansurile precum și operațiunile la care se aplică sistemul TVA la încasare. De asemenea, declarația trebuie întocmită și de către persoana impozabilă care realizează achiziții de bunuri sau servicii taxabile pentru care locul livrării/prestării se află în România.

De reținut! În cadrul declarației D394 nu se declară achizițiile intracomunitare de bunuri și servicii care fac obiectul declarației D390.

Concret, ce raportăm în cadrul declarației D394?

Documentele care sunt sursa de inspirație pentru întocmirea declarației sunt redate de facturile emise în perioada de raportare. Aici sunt incluse si operațiunile care fac obiectul unei tranzacții supuse regimului TVA la încasare sau taxării inverse. Nu trebuie să omitem de asemenea și borderourile de achiziții de bunuri și ,,filele din carnetele de comercializare a produselor din sectorul agricol în cazul achizițiilor efectuate de la persoane fizice, contracte încheiate cu persoane fizice și/sau alte documente”, conform Anexei nr. 2, pct. 1 lit. (b) din cadrul Ordinului 77/2022. Trebuie să ținem cont de asemenea și de facturile simplificate și de bonurile fiscale care îndeplinesc condițiile unei facturi simplificate, care cuprind mențiuni asupra codului de înregistrare în scopuri de TVA al beneficiarului.

Care este termenul privind depunerea declarației?

Unul dintre cele mai elocvente repere privind termenul depunerii declarației D394 este redat de calendarul obligațiilor fiscale regăsit prin accesarea următorului link – CLICK AICI. De exemplu, termenul de depunere în luna septembrie pentru acest formular a fost data de 1 septembrie 2025, pentru perioada de raportare precedentă (luna sau trimestrul, perioadă de raportare corelată la depunerea decontului de TVA). Pentru a nu pierde din vedere aceste termene, recomandarea este să urmărești contant acest calendar actualizat permanent de către ANAF.

Dacă nu am derulat nicio operațiune care face obiectul declarației, depunerea acestea trebuie realizată?

Da, chiar și în situația inactivității înregistrate din punct de vedere a operațiunilor specifice care trebuie declarate prin intermediul declarației, obligativitatea transmiterii acesteia se mențiune activă. Cu alte cuvinte, fie că ai derulat operațiuni specifice declarației, fie că nu ai derulat astfel de operațiuni, depunerea formularului este obligatorie la termenele specificate în cadrul calendarului obligațiilor fiscale.

Cum procedez în cazul în care constat erori ulterioare depunerii formularului?

Atunci când, ulterior transmiterii declarației inițiale sunt constatate anumite erori sau omisiuni legate de informații care trebuiau curprinse în perioada de raportare specifică, contribuabilii trebuie să depună o nouă declarație care să surprindă tabloul complet al operațiunilor și informațiilor specifice perioadei de raportare. Cu alte cuvinte, dacă ai omis declararea unui document specific perioadei de rapoarte pentru care ai depus declarației, atunci vei depune o altă declarație care să reflecte corect și fidel realitatea financiar-contabilă a companiei.

Atenție! Declarație nu se redepune pentru faturile primite în altă perioadă de raportare față de data emiterii acestora de către furnizori.

Care este formatul în care trebuie să depun declarația?

Declarația se completează în format pdf la care se anexează fișierul xml, care se depune prin intermediul site-ului ANAF, pe baza certificatului de semnătură electronică digitală. Ulterior depunerii, vei primi o recipisă care atestă depunerea fără erori a formularului, sau dimpotrivă, va semnala anumite sincope ale procesului completării declarației.

Există anumite cutume legate de completarea declarației?

La fel ca oricare alt formular fiscal, declarația D394 se completează electronic prin respectarea anumitor reguli privind popularea câmpurilor cu date. O bună parte dintre acestea sunt specificate prin intermediul Ordinului 3769/2015. O altă latură a manierei de completare este redată de expertiza departamentului financiar-contabil care se ocupă de completarea și depunerea formularului. Practic, experiența completării constante a declarației va face ca practicile de conformitate fiscală să fie permanent optimizate. De exemplu, declarația este delimitată de mai multe secțiuni și subsecțiuni care trebuie completate punctual. O primă informație care se completează în cadrul declarației este legată de Tipul plătitorului. Aici există 4 tipuri de plătitor, și anume: anual, lunar, trimestrial și lunar. Astfel, dacă ești plătitor de TVA lunar, atunci și această declarație se va depune tot cu o regularitate lunară. De asemenea, se pune bifă în dreptul regimului de TVA aplicabil de către contribuabili: regim normal de TVA, respectiv TVA la încasare.

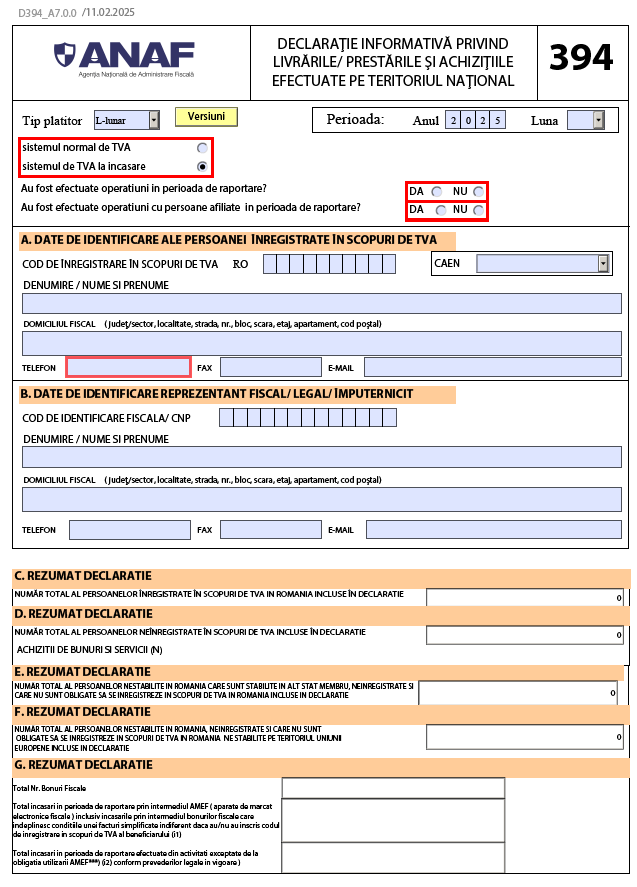

Dacă de exemplu nu ai derulat operațiuni în perioada de raportare, atunci se bifează Nu în dreptul întrebării Au fost efectuate operațiuni în perioada de raportare?. De asemenea, se completează integral datele legate de codul de înregistrare în scopuri de TVA al persoanei impozabile declarante, denumirea completă, domiciliul fiscal, codul CAEN etc.

Care este formatul declarației D394?

Declarația D394 surprinde 9 subsecțiuni care fac trimitere la o serie de informații legate de operațiunile raportate prin intermediul acesteia. Acestea cuprind aspecte legate de A. Datele de identificare ale persoanei înregistrate în scopuri de TVA (codul de înregistrare în scopuri de TVA, codul CAEN, denumirea companiei, domiciliul fiscal, telefon, fax, e-mail), B. Date de identificare reprezentant legal/împuternicit/reprezentant fiscal (cod de identificare fiscală, CNP, denumire/nume și prenume, domiciliul fiscal, telefon, fax, e-mail), C. Rezumat declarație (face trimitere la numărul total de persoane înregistrate în scopuri de TVA în România incluse în declarație), D-H. Rezumate declarație care cuprind aspecte legate de: numărul total al persoanelor neînregistrate în scopuri de TVA incluse în declarație, numărul total de persoane nestabilite în România care sunt stabilite în alt stat membru, neînregistrate și care nu sunt obligate să se înregistreze în scopuri de TVA în România, numărul total de persoane nestabilite în România, neînregistrate și care nu sunt obligate să se înregistreze în scopuri de TVA în România nestabilite pe teritoriul Uniunii Europene, incluse în declarație.

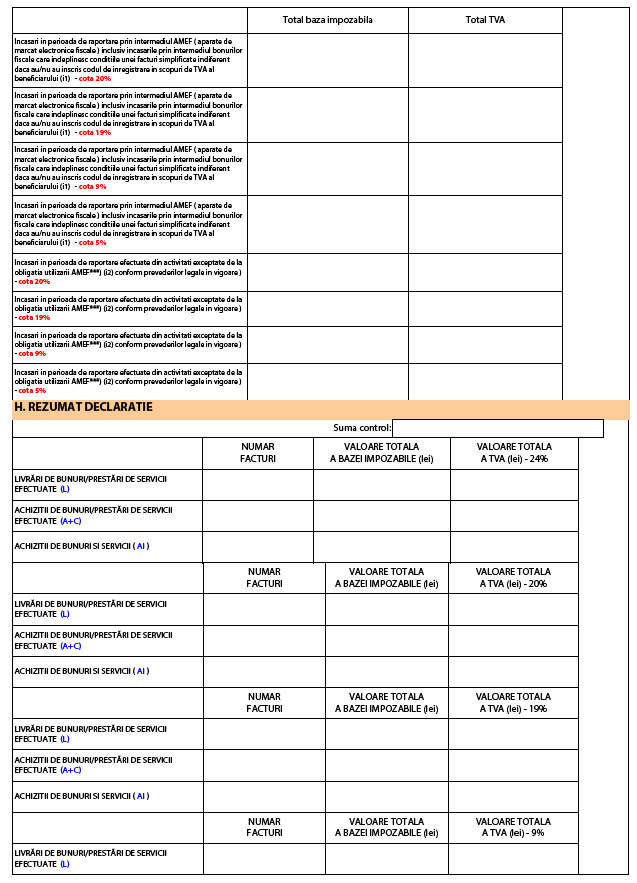

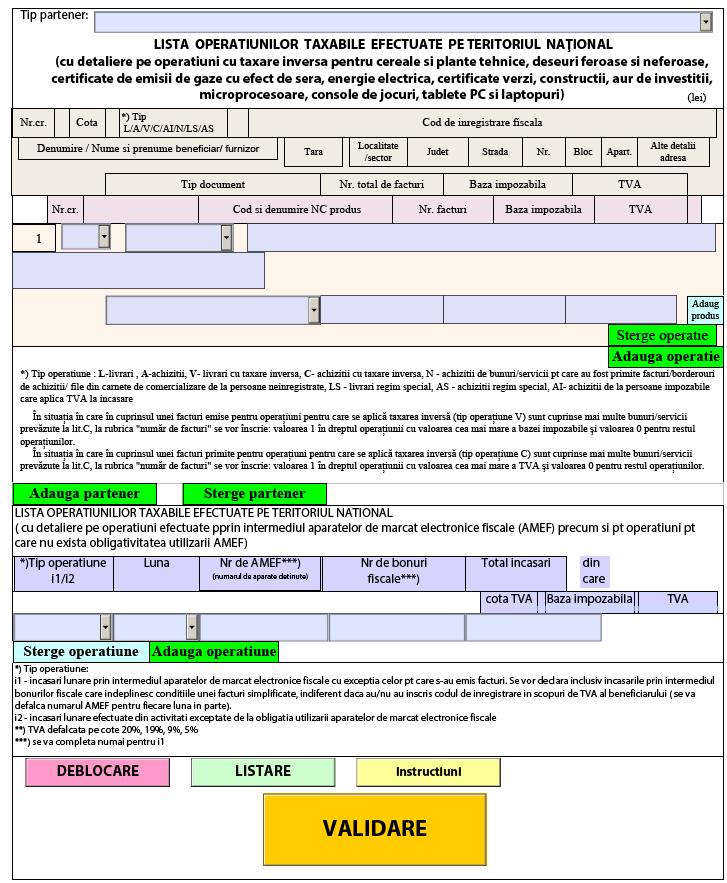

Alte informații menționate în cadrul declarației sunt legate numărul total de bonuri fiscale, totalul încasărilor în perioada de raportare prin intermediul AMEF, inclusiv prin intermediul bonurilor fiscale care îndeplinesc condițiile unei facturi simplificate indiferent dacă în cadrul acestora apar mențiuni legate de codul de TVA al beneficiarului. De asemenea, sunt menționate și încasările efectuate în perioada de raportare din activități exceptate de la utilizarea AMEF. Secțiunea I. Alte informații face trimitere la: livrarea de bunuri/prestări de servicii pentru care au fost emise facturi simplificate care au înscris codul de TVA (defalcat pe cotele de TVA), livrări de bunuri/prestări de servicii pentru care au fost emise facturi simplificate fără a avea înscris codul de TVA al beneficiarului, achiziții de bunuri și servicii pentru care s-au primit facturi simplificate de la persoanele impozabile care aplică regimul normal de TVA și care au înscris codul de TVA al beneficiarului, achiziții de bunuri și servicii pentru care s-au primit facturi simplificate de la persoanele impozabile care aplică regimul de TVA la încasare și care au înscris codul de TVA al beneficiarului precum și achiziții care au la bază bonurile fiscale care îndeplinesc condițiile unei facturi simplificate și care au consemnat codul de TVA al beneficiarului. De asemenea, apar mențiuni și cu privire la plaja de facturi alocate, numărul total de facturi emise, în perioada de raportare, din plaja de facturi alocate, numărul de facturi emise de către beneficiari în numele persoanei impozabile, numărul total de facturi emise, în perioada de raportare, de terți în numele persoanei impozabile etc. Pentru a înțelege concret componența formularului fiscal vom ilustra concret, în manieră pragmatică modul în care acesta este contruit, în cele ce urmează:

Așa cum spuneam, prima parte a declarației surprinde aspecte generale legate de datele contribuabilului.

Partea de rezumate a declarației fixează aspectele legate de operațiuni efectuate în perioada de raportare în materie de total bază impozabilă și TVA. Ultima parte a declarației surprinde lista operațiunilor taxabile pe teritoriul național care face trimitere atât la datele partenerului cât și la cele specifice operațiunii efectuate.

Acestea sunt câteva aspecte legate de maniera de conturare a declarației D394. În cele ce urmează vom ilustra punctual modul în care aceasta poate fi generată prin intermediul aplicației NextUP ERP. Toate acestea, în episodul următor.

Referințe principale de informare

– Codul fiscal din 8 septembrie 2015 (Legea nr. 227/2015), Publicat în Monitorul Oficial nr. 688 din 10 septembrie 2015.

– Soft NextUp ERP, versiunea 8.74.0.0.

– Ordin nr. 3.769 din 23 decembrie 2015 privind declararea livrărilor/prestărilor și achizițiilor efectuate pe teritoriul național de persoanele înregistrate în scopuri de TVA și pentru aprobarea modelului și conținutului declarației informative privind livrările/prestările și achizițiile efectuate pe teritoriul național de persoanele înregistrate în scopuri de TVA, Publicat în Monitorul Oficial nr. 11 din 7 ianuarie 2016.

– Ordin nr. 77 din 25 ianuarie 2022 pentru modificarea Ordinului președintelui Agenției Naționale de Administrare Fiscală nr. 3.769/2015 privind declararea livrărilor/prestărilor și achizițiilor efectuate pe teritoriul național de persoanele înregistrate în scopuri de TVA și pentru aprobarea modelului și conținutului declarației informative privind livrările/prestările și achizițiile efectuate pe teritoriul național de persoanele înregistrate în scopuri de TVA, Publicat în Monitorul Oficial nr. 95 din 31 ianuarie 2022.

– Ordin nr. 2.194 din 11 septembrie 2025 pentru modificarea Ordinului președintelui Agenției Naționale de Administrare Fiscală nr. 3.769/2015 privind declararea livrărilor/prestărilor și achizițiilor efectuate pe teritoriul național de persoanele înregistrate în scopuri de TVA și pentru aprobarea modelului și conținutului declarației informative privind livrările/prestările și achizițiile efectuate pe teritoriul național de persoanele înregistrate în scopuri de TVA, Publicat în Monitorul Oficial nr. 852 din 17 septembrie 2025.

")

– actualizare (versiune nouă fișier, plus butoane noi)")

{kind=link}