Lumea digitală care împresoară afacerile actuale restartează regulile jocului antreprenorial. Un antreprenor modern va manifesta interes semnificativ crescut spre parametrizarea celor mai potrivite instrumente de digitalizare, care să se plieze pe tipul de activități derulate.

Acest proces presupune o serie de provocări, multe impedimente întâlnite pe parcurs și direcționarea țintită a resurselor. În calitate de factor decizional al afacerii tale îți survine responsabilitatea de a ,,scana” piața softwarelor din România în vederea identificării celor mai adecvate instrumente de digitalizare a afacerii. Un proces care se poate dovedi anevoios, solicitant din punct de vedere a resurselor mobilizate pentru a ajunge la cea mai bună variantă.

Și deoarece știm faptul că timpul antreprenorului este cea mai valoroasă resursă a acestuia, de-a lungul a 14 materiale – DETALII AICI – am propus o variantă optimă pentru tine în ceea ce privește tranziția spre digitalizarea completă a afacerii tale. Este vorba despre aplicația NextUP care îndeplinește criterii de performanță și profesionalism, adaptându-se rigorilor oricărui antreprenor sau deținător de afaceri în ceea ce privește modernizarea activității derulate. Scopul conturării acestor materiale este să asistăm eficient decizia de adoptare a aplicației NextUP ERP la nivelul proceselor de afaceri. Pot fi enumerate o serie de rațiuni care stau la baza adoptării deciziei de implementare a sistemului, însă cel mai elocvent instrument de asistare a deciziei este indiscutabil contactul direct cu aplicabilitatea software-ului.

În această manieră, de-a lungul a 14 episoade pragmatice am conturat pentru tine manualul utilizatorului aplicației, conturat sub egida minighidului de funcționalitate NextUP ERP care să adreseze practic decizia de implementare a unui astfel de soft în cadrul companiei tale. Astfel, ai fost familiarizat cu acele aspecte care facilitează traseul tranziției spre sistemele moderne.

Ultimele materiale prezentate au avut în centru aspectele legate de raportare. Practic, una dintre rezultantele prelucrării datelor financiar-contabile prin intermediul unui program informatic de gestiune a datelor financiar-contabile este legată de rapoarte. Aceste rapoarte dețin o importanță majoră în asistarea deciziilor manageriale, motiv pentru care maniera de preluare a datelor și prelucrare a acestora este esențială. Cele mai multe rapoarte sunt gestionate de către modulul Contabilitate.

Astfel, în episoadele anterioare, vei vizualiza maniera de conturare a rapoartelor Fișa de cont, Cartea Mare, Fișa de partener, Centralizator luna/jurnal, Jurnal de cumpărări, Jurnal de vânzări, Registru Jurnal, Registru de Casă, Registru de Bancă, Calcul Profit, Registru Jurnal de Încasări și Plăți și Restanțe terți.

Una dintre cele mai semnificative etape a procesului financiar-contabil este redată de conturarea declarațiilor fiscale. Acestea reprezintă o ,,captură” a activității economice a afacerilor pe parcursul unei anumite perioade de referință.

De asemenea, este maniera prin intermediul căreia compania comunică situația fiscală a afacerii și se obligă la declararea și plata unor obligații fiscale, potrivit vectorului fiscal. Nu putem să omitem faptul că depunerea declarațiilor fiscale la termenele prestabilite prin intermediul calendarului obligațiilor fiscale reprezintă un factor stresor pentru departamentul financiar-contabil al unei companii. Munca asociată înregistrărilor contabile pentru obținerea acestor declarații este semnificativ crescută. Așadar, episodul de astăzi vizează continuarea explorării aspectelor de raportare financiar-contabilă.

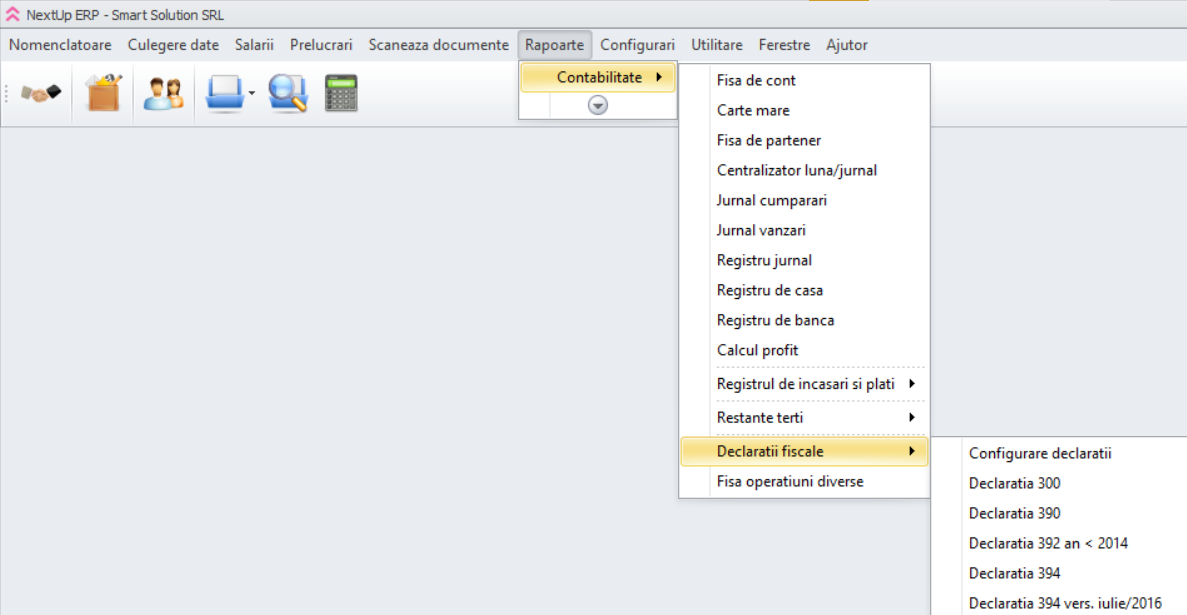

Pentru accesarea modulului Declarațiilor fiscale, vom accesa secțiunea Rapoarte, Contabilitate, Declarații fiscale.

Astfel, aspectele legate de partea declarativă în ceea ce privește activitatea derulată, cuprinse de către modulul Declarații fiscale sunt redate de: Configurare declarații, Declarația 300, Declarația 390, Declarația 392, Declarația 394. În cele ce urmează, vom urmări aspectele legate de Configurarea declarațiilor.

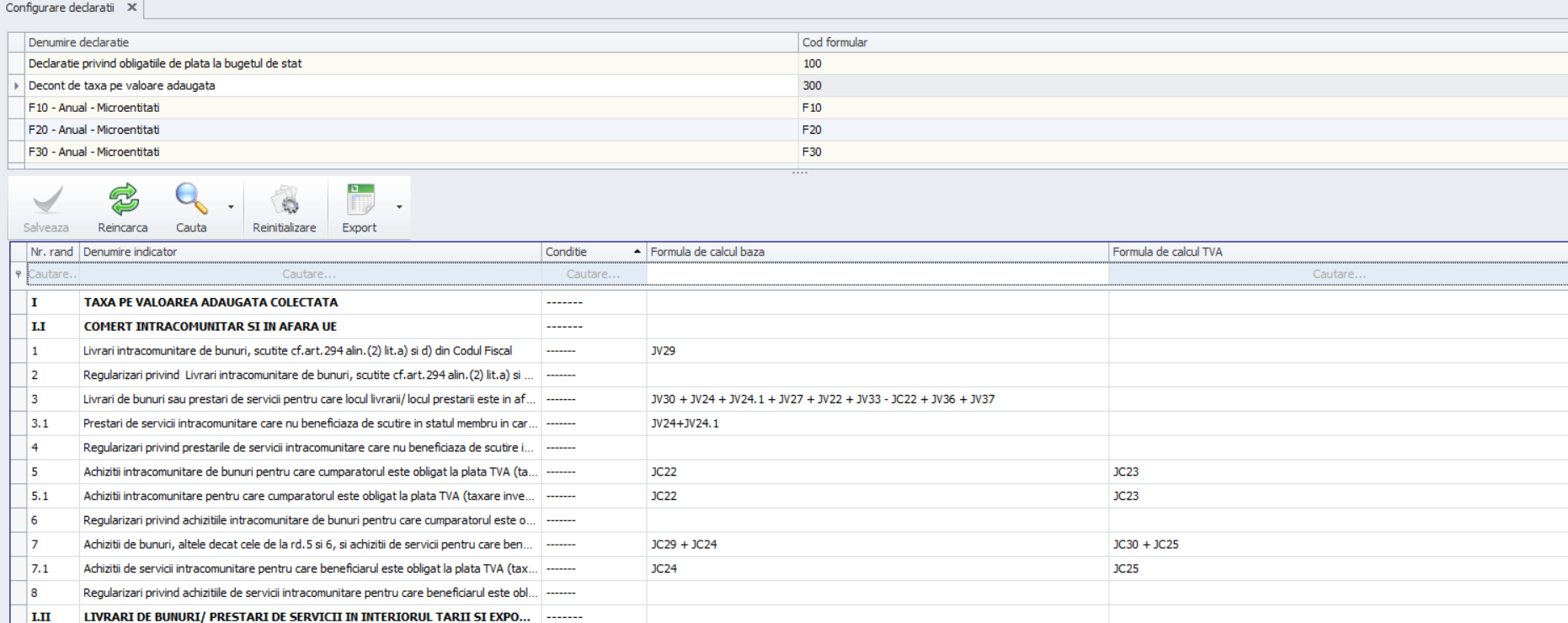

1. Configurare declarații

În ceea ce privește partea de customizare a declarațiilor denumită și operațiunea de configurare, aceasta cuprinde aspecte legate de codul formularului și denumirea acestuia.

Dacă ne poziționăm pe fiecare tip de formular în parte, vom vizualiza în partea de jos a ecranului componența acestuia.

De asemenea, formularul declarațiilor cuprinde alăturat și maniera de completare a rândului. Funcție de maniera de completare a acestor rânduri conform reglementărilor și diverselor reguli de corelare între declarații, utilizatorul are posibilitatea de a seta tipul de valoare înscrisă în câmp (pozitivă sau negativă).

Astfel, după verificarea manierei de completare a câmpurilor declarațiilor care trebuie transmise de către contribuabili, utilizatorul poate trece la generarea acesteia.

1. Formularul D300 Decont de taxă pe valoare adăugată

Unul dintre cele mai importante formulare fiscale transmise cu o anumită regularitate de către persoanele impozabile plătitoare de taxă pe valoare adăugată este decontul de TVA, asociat formularului D300. Contribuabilii persoane impozabile plătitoare de TVA, vor depune acest decont cu o regularitate lunară sau trimestrială.

Formularul D300 se completează de către persoanele impozabile plătitoare de TVA conform art. 316 din cadrul Legii nr. 22/2015 privind Codul Fiscal. Regularitatea privind depunerea acestei declarații poate fi lunară, trimestrială, semestrială sau anuală. Aspecte legate de termenul privind transmiterea formularului fiscal către organele fiscale sunt cuprinse și în cadrul calendarului obligațiilor fiscale, actualizat permanent și regăsit prin intermediul site-ului ANAF.

Decontul de taxă pe valoare adăugată este unul dintre cele mai populare formulare fiscale transmise de către contribuabilii persoane impozabile înregistrate în scopuri de TVA. În contexte noi, dictate de trendul digitalizării fiscale, se conturează noi valențe ale decontului de taxă pe valoare adăugată, și anume, apariția decontului precompletat, care trebuie să fie imaginea în oglindă a celui depus de către contribuabil. În această manieră, cele două deconturi trebuie să fie corelate din punct de vedere a elementelor de fond. Dacă nu este îndeplinit acest aspect al corelației, atunci contribuabilii trebuie să justifice diferențele consemnate prin intermediul Notei de conformare RO e-TVA. Aspectele sunt mult mai complexe, motiv pentru care, responsabilitatea oricărui antreprenor este să se plieze pe cerințele de raportare RO e-TVA. Aceasta se dovedește una dintre cele mai mari provocări pentru contribuabilii obligați la transmiterea decontului de TVA. Totuși, până la acest punct, contribuabilii trebuie să se asigure asupra conformității fiscale din punct de vedere al decontului de TVA depus.

Tips & Tricks pentru sporirea gradului de conformitate fiscală în ceea ce privește întocmirea decontului de taxă pe valoare adăugată

– #1 asigură-te asupra înregistrării complete și corecte a operațiunilor aferente unei perioade de referință (luna sau trimestrul) pentru o reflectare fidelă a acestora în cadrul decontului de taxă pe valoare adăugată;

– #2 utilizează corect paradigmele digitalizării fiscale având în vedere incidența consemnării datelor asupra decontului precompletat de TVA, în sensul înregistrării complete a tranzacțiilor comerciale în cadrul sistemului RO e-factura, RO e-case de marcat electronice fiscale, RO e-transport etc.

– #3 obține asigurări asupra manierei corecte de raportare la aspectul deductibilității TVA în ceea ce privește operațiunile derulate de către companie, astfel încât imaginea privind colectarea și deducerea taxei pe valoare adăugată să fie corect reflectată în cadrul declarației.

Iată așadar 3 pași importanți de bifat de către contribuabil, atunci când dorește sporirea gradului de conformitate fiscală raportat la completarea și transmiterea decontului de taxă pe valoare adăugată.

Un aspect semnificativ de luat în calcul este legat de instrumentele digitale utilizate pentru prelucrarea datelor financiar-contabile. Acest aspect influențează modul de întocmire al declarațiilor fiscale. Un grad ridicat de acuratețe poate fi asigurat pe baza modului de lucru corect al aplicației de gestiune a datelor financiar-contabile.

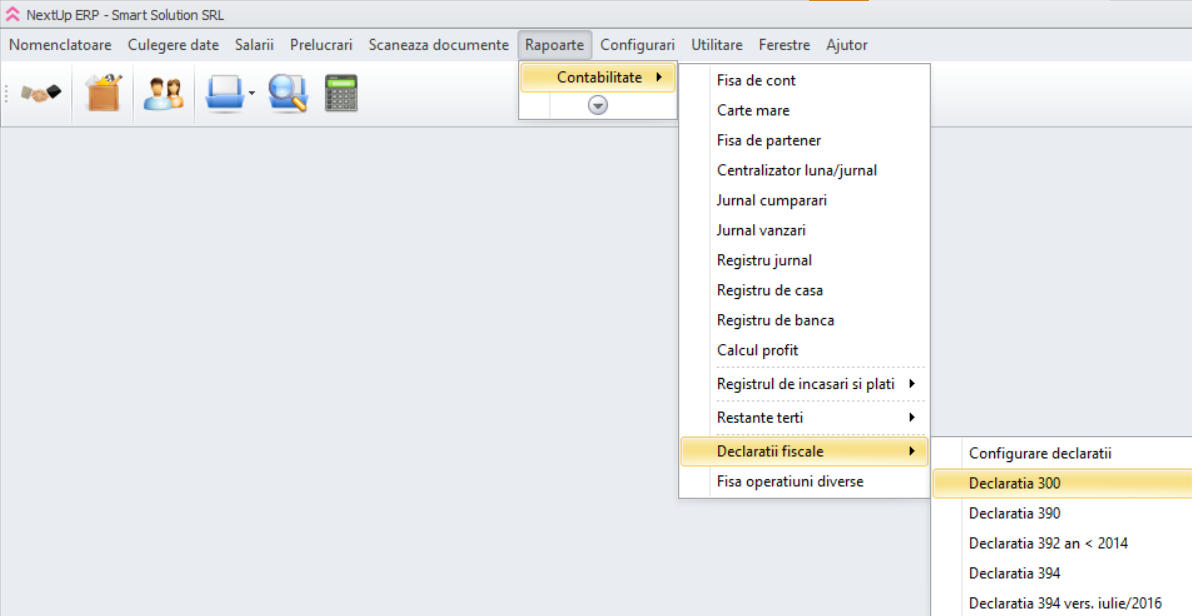

Parametrizarea formularului D300 se realizează din meniul Rapoarte, Contabilitate, Declarații Fiscale, Declarația 300.

În această manieră, există o serie de parametrii funcție de care customizăm decontul de taxă pe valoare adăugată prin intermediul aplicației NextUP ERP. Discutăm despre aspecte generale, persoana care a întocmit declarația și definitivare date pentru listare declarații.

Dacă persoana juridică trebuie să depună decontul cu o regularitate lunară, atunci la Tipul declarației vom bifa codul 301-lunar. Vom selecta apoi perioada pentru care dorim conturarea decontului de TVA.

Alți parametrii de customizare a declarației sunt legați de Date bancă, Informații declarație și Opțiuni semnătură digitală.

Astfel, vom completa câmpurile aferente secțiunii Date bancă cu denumirea băncii, codul IBAN și sucursala. În cadrul secțiunii Informații declarație va trebuie să completăm aspecte legate de specificații asupra efectuării operațiunilor pentru care se aplică taxare inversă, a căror exigibilitate intervine în perioada de raportare, în conformitate cu prvederile art. 331 din cadrul Legii nr. 227/2015 privind Codul Fiscal. De asemenea, se poate bifa opțiunea Declarație depusă după anularea rezervei verificării ulterioare. Sunt solicitate și aspecte legate de:

Număr total facturi emise;

Număr total de facturi primite;

Număr facturi emise după înregistrarea în scopuri de TVA;

Total baza emise;

Total baza primite;

Total baza pentru facturi emise după înregistrarea în scopuri de TVA;

Total TVA emise;

Total TVA primite;

Total TVA pentru facturi emise după înregistrarea în scopuri de TVA.

Ultimele aspecte legate de customizarea declarației, fac trimitere la Opțiuni semnătură digitală și Locații.

În cadrul acestor câmpuri regăsim câteva elemente tehnice legate de tip smart card, codul PIN, număr de ordine certificat de pe smart cart, calea către folderul dist și calea de export.

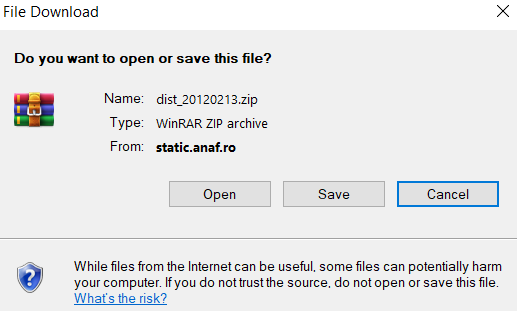

Fișierul dist face parte din cadrul aplicației DUK Integrator, fiind necesar pentru validarea declarației D300. Există anumiți pași specifici care trebuie urmați pentru obținerea acestui fișier. Iată mai jos o descriere pe scurt a acestora:

– #1 accesează link-ului http://static.anaf.ro/static/10/Anaf/Declaratii_R/AplicatiiD ec/dist_20120213.zip, pentru descărcarea fișierului dist. Ca urmare a accesări link-ului, va apărea fereastra următoare:

– #2 dezarhivează fișierul de mai sus și rulează DUKIntegrator. Ulterior, va apărea fereastra de mai jos:

– #3 selectează D300 și acționează butonul Download. Ulterior, vei primi mesajul care atestă validarea cu succes a operațiunii efectuate.

– #4 după finalizarea acestui pas, este setată calea către fișierul dist precum și calea de export.

Acestea sunt etapele care preced generarea efectivă a decontului de TVA prin intermediul aplicației NextUP ERP. Episodul următor va aduce în prim plan maniera concretă de generare a declarației D300 și modul în care decontul este construit pe baza informațiilor preluate din evidența operativă a companiei.

Referințe principale de informare:

– Soft NextUp ERP, versiunea 8.74.0.0.

– Site-ul Agenției Naționale de Administare Fiscală, Declarații fiscale-D300 Decont de taxă pe valoarea adăugată conform OPANAF nr. 888/29.04.2024, https://static.anaf.ro/static/10/Anaf/Declaratii_R/300.html.

– Ordin nr. 888 din 29 aprilie 2024 privind modificarea Ordinului președintelui Agenției Naționale de Administrare Fiscală nr. 1.253/2021 pentru aprobarea modelului și conținutului formularului (300) „Decont de taxă pe valoarea adăugată”, Publicat în MONITORUL OFICIAL nr. 448 din 15 mai 2024.

– Codul fiscal din 8 septembrie 2015 (Legea nr. 227/2015), Publicat în Monitorul Oficial nr. 688 din 10 septembrie 2015.

")

– actualizare (versiune nouă fișier, plus butoane noi)")

{kind=link}